资讯中心

了解公司最新信息

全球纺织服装产业链几近停摆!中国纺织服装产业如何突围?

发布时间:

2023-08-15 14:57

“今年是很艰苦的一年,更可怕的是,全球疫情什么时候结束目前看来还很难讲,这意味着纺织服装行业的低迷期今年可能还不会结束,大概率会延续到明年。”徐启说。

徐启在柬埔寨拥有一家工人接近1000名的服装加工厂,是Zara、优衣库等品牌的代工商,在工厂基本没有流动性的情况下,他直言,日子很难过。“柬埔寨政府规定,工人休息期间仍要支付其70%的工资,其中政府支付40%,企业支付30%,柬埔寨的工人工资大约每月190美元,工厂接近1000人,这意味着我每天一睁眼就欠下几千美元。”

中国拥有世界上最完整的纺织服装产业供应链。纺织服装产业也是中国制造走向世界的第一张名片,其外贸情况也影响着一大批东南亚的代工企业,徐启的企业就是其中一员。

全球纺织服装产业链几近停摆

纺织服装产业链上游涉及天然纤维(如棉、麻、毛)和化学纤维生产,中游包括纺纱、织布、印染,下游包括服装、家纺、工业用纺织品等最终产品。

在纺织和服装行业有30年监管和观察经验的安希告诉第一财经记者,中国是全球纺织服装产业链最健全的国家。特别是在2001年中国加入WTO后,服装出口取消了限额,极大地促进了中国纺织服装行业的发展,中国逐渐成为全球纺织服装制造中心。

根据Wind资讯和京东数科研究院的统计,从2001年到2010年,中国布产量从290亿米上升至907亿米,纱产量从761万吨上升至3733万吨,化纤产量从841万吨上升至4886万吨,均为全球第一。

“但在本世纪的第二个十年,由于劳动力成本的上升,纺织服装产业链的下游逐步转移到劳动力成本更低的经济体,而在中美贸易摩擦中,纺织服装商品受美国加征关税威胁,加速了转移。”安希说。

徐启就是在这段时间到柬埔寨办厂的。他的工厂采用代工生产的模式,从国内的外贸公司拿订单,从国内进口原材料,利用柬埔寨低价的劳动力做服装代工,再销售到海外。

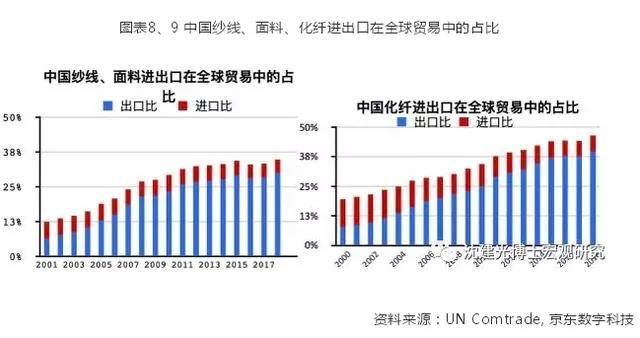

虽然加工工厂有向东南亚转移的趋势,但中国仍是最重要的化纤和面料出口国。根据UN Comtrade和京东数科研究院的统计,到2018年,纱线面料出口占据全球贸易三成,化纤出口占据全球贸易四成,下游生产国如越南、柬埔寨等均依赖进口面料。

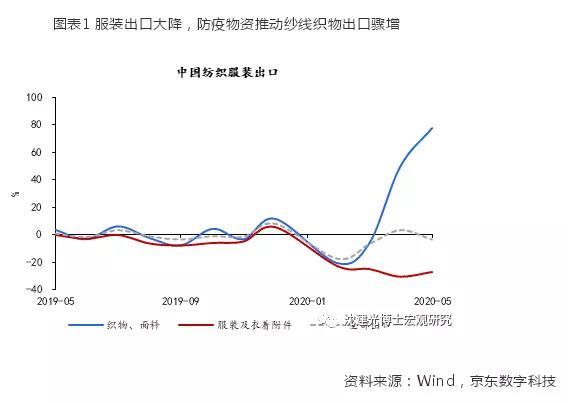

目前全球服装行业的主要买手集中在美国、欧盟、日本。在全球新冠疫情的阴霾下,欧美日市场需求量大幅下降,使得整个纺织服装链条上的企业人人自危。

服装外贸企业和加工企业处于被动的状态。据徐启介绍,现在服装加工厂和买手之间很多采用商业信用的交易方式,买手就有很大的空间和不确定性,原来整单整走的模式也变成小批量走,造成成本增加。

纺织企业的付款方式也导致上游的供应商在特殊时期处于一种“不敢生产”的状态。“纺织服装类企业的采购是先交货,货卖了后再向供应商付款。织布厂要用自己的钱去买原材料、付工资,如果一旦出现退货,全赔在里面,一些小的织布厂因为害怕客户临时取消订单,也不敢多织,甚至为了规避风险,宁可不开机。”徐启说。

服装外贸企业“居危思变”

中国是全球纺织服装产业的中心,纺织服装行业如何抗击疫情带来的冲击,受到全球关注。

在6月28日的稳外贸工作座谈会上,东方国际作为6家受邀参会企业之一,通过视频连线与总理进行对话。

东方国际是一家位于上海的纺织集团,也是中国最大的纺织服装集团和最大的纺织品服装出口企业,而上海曾经是中国纺织服装行业的大本营。

“在上世纪八九十年代,上海是中国纺织最红火的城市。上海最多的时候有近500家纺织类企业,55万产业工人,13个纺织细分行业。当时中国需要大量的外汇购买国际先进的机械设备,上海的纺织服装行业为中国出口创汇做出了巨大的贡献。现在,上海已经完成了从生产型到贸易型的转变。”安希告诉第一财经记者。

1994年以后受产业布局调整的影响,加工类企业迁出上海逐渐转移到浙江、江苏、安徽、山东等地,上海保留了服装设计和外贸的功能,大量服装企业的销售中心仍位于上海。作为长三角地区纺织服装产业进出口的龙头,上海还汇聚了东方创业(600278.SH)、申达股份(600626.SH)、龙头股份(600630.SH)等一大批服装纺织类上市公司。

“上海是长三角地区对外贸易的堡垒,在纺织服装出口受阻的情况下,首当其冲的是上海纺织服装的外贸企业,进而再蔓延到整个产业链。”安希告诉第一财经记者。

徐启合作的外贸公司遍布上海、香港、青岛、大连等地,他认为在服装外贸方面上海是国内第一位的。“信息最全、流通最快,大的品牌、买手几乎都在上海有办事处。上海外贸的好坏影响的不仅是国内的工厂,也影响了东南亚很多代工厂的生产。”徐启称。

以东方国际为代表的上海服装外贸企业如何转型思变,将成为带动整个产业链变革的重要方面。

安希近年来观察到,国内不少大的服装出口企业都在做自主品牌,东方国际、申洲国际都是走在行业前列的代表,Lily、雅戈尔、波司登都是转型成功的案例。

“首先要实现观念的转变,从出口依赖转变为发展国内消费,发展自己的品牌,赶超甚至取代国外大牌。比如东方国际前几年已经开始从外销转变成外销+内销,成功培育了Lily、三枪等品牌,今年几乎完全转内销。”安希说。

转型的阵痛

不过,转型并没有那么容易,培育一个品牌也不是一朝一夕的事情。

6月22日,国务院办公厅印发《关于支持出口产品转内销的实施意见》(下称《意见》),鼓励企业拓展国际市场的同时,支持适销对路的出口产品开拓国内市场。

京东数科首席经济学家、研究院院长沈建光认为,从短期疫情的应急情况来看,《意见》的每一项措施都是对纺织服装产业的利好,减免税负对困难中的企业是雪中送炭,海关便利化、跨境电商等也会对出口有一定积极影响。

“但是长期而言,中国纺织服装行业的未来还是要往高端走。近几年来,我们已经看到一些好的迹象。技术含量和附加值比较高的纺织机械和化纤的出口开始往上走,真正靠人力的服装加工已经开始向东南亚转移,贸易摩擦和疫情可能会加快行业的调整。”沈建光在接受第一财经采访时表示。

虽然转内销、做高端、做品牌是目前而言中国纺织服装的一条转型之路,但徐启从他自身的行业经历分析,认为这条路并不容易。

首先,中国人的消费习惯与欧美差异很大。“一名德国男性白领一年衬衫的消费量是40件,而中国高级白领只有10件,消费水平相去甚远。疫情的到来也改变了人们的消费习惯,人们倾向于节约用钱,为以后做打算。”徐启说。

其次,做自主品牌更是投入巨大,比如商场的进驻费用高企、做品牌造成库存大量积压、市场淘汰产品滞销、小批量生产带来的原料成本升高。

“几年前,我已经看到有些外贸企业在转型做品牌,但这其中也面临很大困难,国内打一个品牌需要几千万元,100家中能有10家、20家出来已经不错。”徐启说。

沈建光也认同转型会伴随阵痛,“虽然真正的转型是很难的,内部市场的竞争会加剧,也肯定会有企业不适应,甚至被淘汰,但也会有企业可能跳出来,成为龙头,这是目前唯一的出路”。

在出口疲软的情况下,如何成功转型?上海外国语大学国际金融贸易学院院长章玉贵认为,设计、生产贴近中国市场、消费者和年轻人的服装越来越重要。

“纺织服装企业要实现在市场细分与个性化产品供给方面的快速转型,在技术、工艺与服务理念上创新,在对各个年龄段的开发性需求方面下的功夫不够。例如,上海目前的西装定制市场需求很多也很大,但是真正能够满足高品质需求的企业很少,完全可以加强培训,留住老师傅,壮大‘国宝级’工艺大师队伍。”章玉贵表示。

相关新闻